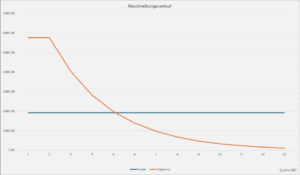

Die degressive Abschreibung darf dabei höchstens den dreifachen linearen Abschreibungssatz betragen und maximal bei 30 Prozent der Anschaffungskosten bzw. des Restbuchwerts liegen. So haben sie bereits nach 4 Jahren fast 75% der Anschaffungskosten abgeschrieben!